在A股阛阓,通策医疗也曾是“医疗浮滥”赛谈最刺眼的一颗星。巅峰技艺,它被投资者亲切地称为“牙茅”——比好意思贵州茅台,享受百倍市盈率,市值一度冲破1300亿。

这三年,通策医疗到底履历了什么?

是赛谈逻辑变了,照旧公司自己出了问题?今天咱们就从财务、欠债、业务三个维度,把这家也曾的“牙科第一股”拆解一遍。

一、股价“过山车”:从万东谈主追捧到无东谈主问津

先浅易回想一下通策医疗的股价走势——这是意会后头总共问题的开头。

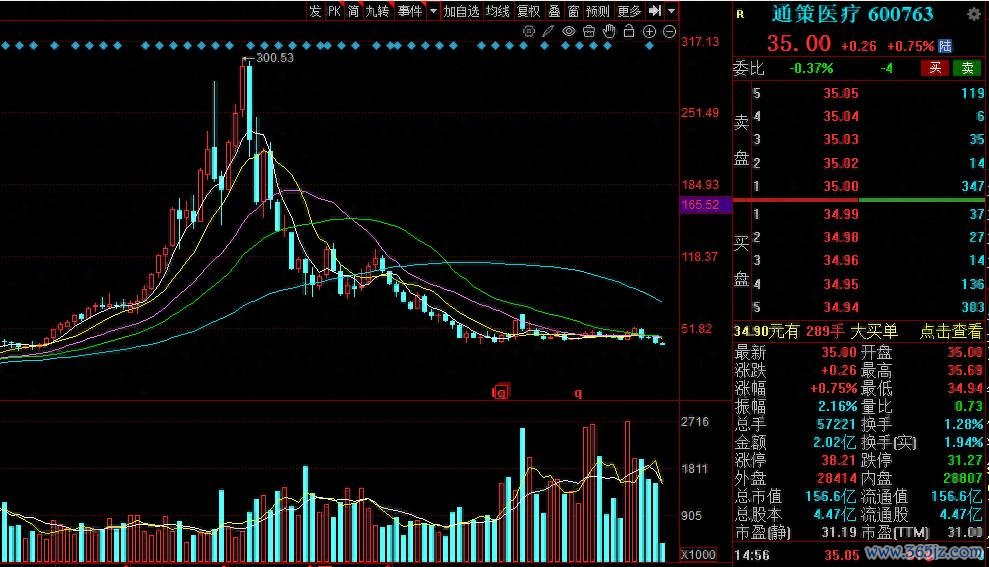

2020年头—2021年6月:豪恣冲顶

疫情后浮滥医疗看法被机构抱团爆炒,通策医疗看成国内口腔连锁龙头,坐拥“区域总院+分院”的熟练模式,功绩皆集多年增长超30%。2021年6月25日,股价波及历史最高点421.99元(除权),市值冲破1300亿元。

2021年7—10月:皆集跌停,猝不足防

三季报发布前后,股价倏得闪崩,皆集两个跌停,市值两天挥发186亿。阛阓运转意志到:高增长可能无法握续了。

2022—2023年:功绩证伪,阴跌不啻

2022年净利润大幅下滑22%,营收增速归零。集采计谋落地、浮滥信心不足,公司功绩“打回原形”。股价在100元上方反复抵御,最终失守。

NBA下注(中国)官网入口2024年于今:底部犹豫,机构束缚下调预期

市值耐久在180-200亿区间波动。多家券商将研讨价从70元下调至46-49元。“牙茅”的光环,似乎再也回不去了。

二、财务真相:增收不增利,盈利质地正在恶化

1. 营收“故步自封”,增长别传落空

来看一组最中枢的数据:

年份

营收(亿元)

增速

归母净利润(亿元)

增速

2021

27.81

+33.2%

7.03

+42.6%

2022

–

–

约5.5(估算)

-22%

2023

28.47

+0.3%

5.00

-9.1%

2024

28.74

+0.96%

5.01

+0.20%

2025

29.13

+1.37%

5.02

+0.19%

论断很明显:从2022年运转,公司就绝对堕入了“零增长陷坑”。 营收三年险些没动,净利润更是从7亿的高点回落至5亿隔邻,连扣非净利润都出现了负增长。

2. 毛利率、净利率、ROE全线走低

毛利率:2021年还有46.1%,到2024年只剩下38.5%,开云2026世界杯中国官网五年降了近8个百分点。

ROE(净金钱收益率):从2020年的17.6%一起下滑到2024年的12.8%。

原因:集采大幅压低耕种牙价钱;新建病院折旧、东谈主力资本刚性高潮;浮滥左迁导致高毛利的正畸、竖立业务萎缩。

3. 现款流还算“良心”,但限制没放大

通策医疗有少许值得深信:规划现款流永久大幅高于净利润。2020-2024年,公司累计净利润约28.4亿,累计规划现款流却达到39.2亿,发挥回款质地很好,莫得大宗应收账款坏账。

但问题在于,规划现款流限制也随着营收“横盘”了——2024年规划性现款流7.63亿,和2021年的8.2亿比较甚而略有下落。钱是收到了,但没多赚。

三、欠债:随机健康,险些不存在偿债压力

在暴雷频发的医疗行业,通策的金钱欠债表显得相配“干净”。

金钱欠债率:扫尾2024年末仅29.49%,低于行业平均(35%-50%)。

有息欠债:唯有约2.49亿元,激动权利与带息债务的比值进步1000%。

流动比率1.55,速动比率1.50,世界杯官网线上平台短期偿债智力毫无压力。

应收账款唯有1.51亿元,仅占营收的5.4%,险些不缅思坏账。

一句话总结:通策医疗不是没钱,而是有了钱却赚不到更多利润。

四、业务分化:耕种牙“以量补价”,正畸连连倒退

通策医疗的业务主要由五大板块组成:耕种、正畸、儿科、竖立、大详细。其中大详细耐久是营收占比最高的业务,但增速也仍是钝化。底下重心看两个顶点分化的板块。

亮点:耕种业务,逆势增长

集采把耕种牙价钱打了下来,但通策却靠“以量补价”杀出一条路。

2024年耕种业务收入5.30亿元,同比增长10.6%,收入占比普及到约19.4%。

2024年耕种颗数约6.6万颗,增速超20%。

2025年不竭保握增长态势。

这解说了一件事:只须价钱够亲民,老匹夫的耕种需求是不错被引发的。

痛点:正畸业务,皆集三年负增长

正畸(牙齿改良)是典型的高毛利“浮滥升级”阵势,亦然最受经济环境影响的一块。

2022-2024年,正畸收入皆集三年负增长。

2024年收入4.74亿元,同比下落5.05%。

2025年略有企稳(+7.63%),但距离收复高增长还有很大距离。

儿科业务也在2025年出现了下滑(-2.69%),发挥家庭浮滥意愿依然偏弱。

但愿之星:蒲公英分院,下千里阛阓发力

通策医疗在浙江省内施行的“蒲公英规划”(县域分院)是咫尺最大的增长引擎。

扫尾2024年底,已开业44家蒲公英分院,约60%扫尾盈亏均衡。

2025年上半年,48家分院扫尾营收3.93亿元(+21%),净利润5368万元(+36%),门诊量增长23%。

2025年全年,蒲公英分院收入达8.56亿元(+20%),净利润9238万元(同比暴涨95%)。

不错说,通策的改日,就看蒲公英能弗成在更多县城扎下根。

五、白马照旧阿谁白马,仅仅路变难了

优点很明确:

金钱欠债表极其健康,险些莫得欠债风险。

现款流塌实,回款智力强,不存在资金链断裂隐患。

耕种牙和蒲公英分院两大板块仍在增长,解说模式仍有人命力。

问题也雷同荒谬:

营收停滞、利润下滑,高增长故事绝对扫尾。

集采和浮滥左迁的双重夹攻,让高毛利的正畸、竖立业务难有起色。

10亿在建工程像一把悬在头顶的剑,随时可能暴露金钱减值的风险。

省外膨胀仍处于“试水”阶段,尚未解说能走出浙江。

一句话:通策医疗不是一家差公司,但它的“躺赚”期间仍是由去了。 从1300亿跌到200亿,不是阛阓错了,而是当初的预期太过豪恣。改日能否重新爬坡,重要要看:

蒲公英分院的利润能否握续翻倍增长;

在建工程能否奏凯投产并快速爬坡;

正畸等浮滥属性业务能否迎来需求回暖。

关于庸碌投资者而言,咫尺的通策医疗更像一只“逆境回转股”——赔率有了世界杯(中国),但笃定性还远远不够。